De mythe van evenredigheid in premiepensioenen

gepubliceerd in AMplus nummer 8 – 31 augustus 2012. Hier de gepubliceerde versie in PDF. Voor het eerst een publicatie over doorbeleggen.

door Jack Borremans en Roel Nass actuaris AG

De beschikbare premieregeling is aan een flinke opmars bezig. In feite is dit type regeling een fiscaal geclausuleerd beleggingsproduct, toch gelden dezelfde wetten als voor de traditionele pensioenregelingen. Dit keurslijf aan regels zit strak, soms té strak en leidt door gebrek aan inzicht in de werking van de onderliggende producten tot verkeerde conclusies. Wij willen de mythe van de evenredigheid van beschikbare premiestaffels doorprikken. En adviseurs op het hart drukken om in hun advisering terughoudend te zijn met het leggen van verbanden tussen de geadviseerde pensioenstaffels en de vermeende ambitie die uit zo’n staffel spreekt.

Sinds 2000 geldt, indertijd in de Pensioen- en Spaarfondsen Wet en nu in artikel 17A Pensioenwet, het gebod van evenredige opbouw en financiering van pensioen. Ook voor premiepensioenregelingen. Deze bepalingen maakten het onmogelijk om in premiepensioenregelingen kosten versneld ten laste van de waarde van de ‘pensioenpot’ te brengen, waardoor de waardeopbouw in de eerste jaren van deelname tegenvalt. De effectieve pensioenopbouw van ouderen ten opzichte van jongeren mag niet ongelijk zijn. Anders gezegd, onafhankelijk van de leeftijd moet de (netto) inleg hetzelfde pensioen opleveren.

Het fiscale staffelbesluit als kromme liniaal bij de toets

Artikel 18a lid 3 Wet Loonbelasting toetst de verwachte opbrengst in premiepensioenregelingen aan de eindloonambitie van 2% per deelnamejaar. Bovendien moet het premiepensioen gestaffeld in cohorten van 5 jaar worden opgebouwd, rekening houdend met een rekenrente van 4%. Met de fiscale staffelbesluiten (2003, 2007 en 2009) zijn door de staatssecretaris van Financiën uniforme staffels gepubliceerd. Onlangs zijn in een Vraag en Antwoord voorlopige staffels gepubliceerd vooruitlopend op de wijzigingen in 2014: de verlaging van de opbouwpercentages voor eindloon en middelloon en de verschuiving van de pensioenleeftijd naar 67 jaar.

In afwijking van de wet zijn de staffelbesluiten gebaseerd op de maximale middelloonambitie in de wet. Deze staffelbesluiten zijn inmiddels de maat der dingen en bepalen de facto de budgettaire ruimte voor werkgevers om premiepensioenregelingen op te stellen. Wel biedt Financiën de mogelijkheid om, in afwijking van de in de wet genoemde 4% rekenrente, een rekenrente van 3% te hanteren als het onderliggende product deze rekenrentegarantie biedt. Bij gebrek aan zo’n garantie is een staffel op basis van 3% rekenrente toegestaan mits er een complexe toetsing op vermeende bovenmatige opbouw plaatsvindt.

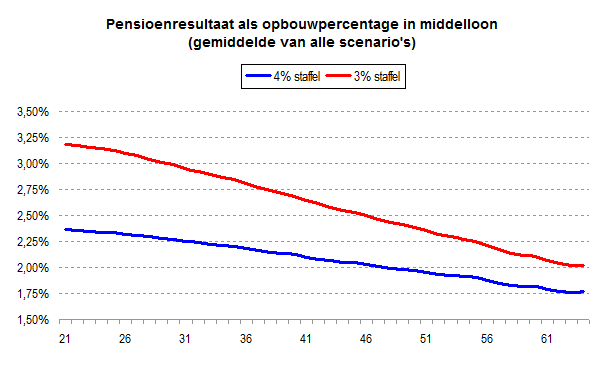

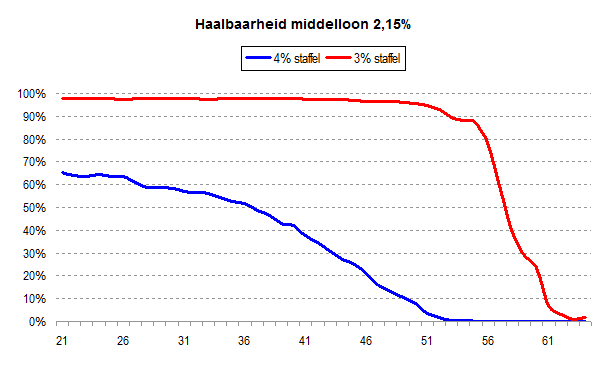

Aan deze staffels wordt ook autoriteit toegekend als het gaat om de toetsing van de evenredigheid bij de opbouw. Onderstaande grafieken laten zien dat dit volstrekt onterecht is. In de eerste grafiek vindt u het meest waarschijnlijke pensioenresultaat dat wordt gehaald afgezet tegen de toetredingsleeftijd in de regeling. Meest waarschijnlijk, want premiepensioenen zijn beleggingsproducten. De duiding en advisering van dit soort producten kan onmogelijk op basis van één vast rendement, de in de staffel gehanteerde rekenrente. In de grafieken vindt u de resultaten van een scenarioanalyse waarin we een willekeurig premiepensioenproduct hebben getoetst aan de kans dat de uiteindelijke pensioenuitkomst wordt gerealiseerd op basis van de theoretische ambitie in het staffelbesluit. Daarbij is gerekend met de nieuwste staffels op 67 jaar met een ambitie van 2,15% middelloon per deelnemingsjaar.

Bron: Prudentietoets LNBB actuarissen + pensioenconsultants

Een pensioenregeling tegen de maximale staffel op basis van 4% levert uitsluitend voor jongere deelnemers een meer dan marginale kans op dat deze ambitie wordt gerealiseerd. Naarmate de toetredingsleeftijd toeneemt, daalt deze kans snel naar nagenoeg nul. Deze kansen stijgen weliswaar bij toepassing van de 3%-staffel maar nemen vanaf de 50-jarige leeftijd bijzonder snel af.

Bron: Prudentietoets LNBB actuarissen + pensioenconsultants

De verklaring hiervoor is simpel. Door de tot de pensioendatum beperkte beleggingshorizon wordt in het onderliggende product het beleggingsrisico snel afgebouwd. Artikel 52 Pensioenwet verplicht uitvoerders immers om deze horizon in acht te nemen en het beleggingsrisico af te bouwen. Dat gaat ten koste van het rendement dat nodig is om de ambitie te realiseren. Daardoor is de kans klein dat het netto productrendement in de laatste 10-15 jaar voor pensioendatum ten minste gelijk is aan de veronderstellingen in het staffelbesluit.

Een beperkt rendement wordt ook in de hand gewerkt door de aansporing van de Autoriteit Financiële Markten om inkooptariefgericht te beleggen in de laatste jaren voor pensioendatum. Oftewel: het uiteindelijke pensioenresultaat minder afhankelijk maken van een onzekere marktrente op de pensioendatum. Daarnaast wordt de haalbaarheid negatief beïnvloed doordat in de staffels verouderde actuariële grondslagen zijn gehanteerd. De fiscus hanteert de sterftestatistieken over de jaren 2005-2010 in een tijd waarin de stijging van de levensverwachting ook een bron van zorg is voor de betaalbaarheid van de AOW en de dekkingsgraden van pensioenfondsen. Verzekeraar calculeren al tijden op basis van prognosetafels waarin de verwachte, toekomstige stijging van de levensverwachting is verwerkt. Dat maakt pensioen simpelweg duurder dan in de staffels is voorzien. In de resultaats- en haalbaarheidsberekeningen in de PremiepensioenWijzer is, uiteraard, gerekend met de prognosetafel als beste schatting van de levensverwachting op het moment dat de deelnemer pensioneert.

Beleggingsswitch op pensioendatum

Artikel 11 Pensioenwet verplicht om een premie of een uitkering uitsluitend in euro’s vast te stellen. Aangevuld met de verplichting om een pensioen levenslang uit te keren in vaste en gelijkmatige uitkeringen zit er voor deelnemers niets anders op dan de volledige beleggingen op de pensioendatum te liquideren met de kans, zeker nu, op beleggingsverlies. De tijdelijke mogelijkheid van een ‘pensioenknip’ lost dat probleem geenszins op. De regels rondom de pensioenknip zijn zodanig beperkend dat dit instrument effectief niet inzetbaar is. Met de korting van het middelloonpensioen van veel gepensioneerden door onvoldoende beleggingsresultaten op til (hoezo gelijkmatig?), is het een bijna dwangmatige gedachte dat je in het beleggingspensioen van een vaste uitkering verzekerd moet zijn. Dat lijkt ons ook in strijd met de flexibiliteit die artikel 52 Pensioenwet biedt. Premiepensioenen beleggen de ingelegde premies volgens lifecycles. Het zijn beleggingsproducten en iedereen weet dat als de beleggingshorizon verder weg ligt, de kans op hoger rendement toeneemt.

De aankoop van een gegarandeerde uitkering voorafgegaan door de verkoop van de volledige beleggingsportefeuille is volgens ons niet meer dan een beleggingsswitch op pensioendatum. In dit geval naar een levenslange en gegarandeerde, dus risicovrije, uitkering. En zo’n switch -op één en vooraf vaststaand moment en met het volledige kapitaal- is juist wat een prudent person nooit in zijn beleggingsbeleid zou opnemen. Het komt ook in geen enkele lifecycle voor.

Wij pleiten ervoor om af te stappen van een verplicht vast liquidatiemoment. Dat biedt op de eerste plaats de wetgever de mogelijkheid om, binnen de budgettaire ruimte die pensioen is gegeven, te streven naar een daadwerkelijk evenredige opbouw van premiepensioen. De snelle afbouw van risico in de lifecycles is niet meer nodig, zodat voor oudere werknemers de mogelijkheid om dezelfde reële ambitie te halen als jongere collega’s aanzienlijk stijgt. Het lijkt ons evident dat de Commissie Gelijke Behandeling dit streven centraal zou moeten stellen in haar oordelen. Op de tweede plaats schept het ruimte voor de werkelijke kracht van premiepensioenen, het uitvoeren van een goed doordachte en lange termijn beleggingsvisie die is gericht op het maximaliseren van het pensioenresultaat. Een derde reden zijn de, op termijn, hogere belastinginkomsten door hogere pensioenuitkeringen en lagere druk op de vangnetregelingen voor lagere inkomens, zoals de bijstand.

Alternatief: de verlengde lifecycle

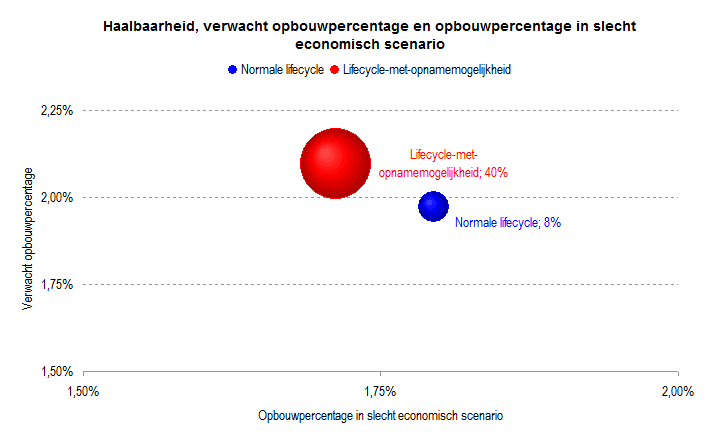

Met de invoering van de meeademende pensioenleeftijd is er in ieder geval in de fiscale wetgeving een stap gezet naar meer horizongericht denken. Weliswaar rondom de onzekerheid van het langlevenrisico, maar de stap is gemaakt. We schetsen -als voorbeeld- de volgende verlengde lifecycle. Het liquidatiemoment van de pensioenbeleggingen verleggen we naar 72 jaar, dus 5 jaar na het thans verplichte liquidatiemoment maar nog steeds op een vast moment. De deelnemer gaat in ons voorbeeld ‘gewoon’ met pensioen op 67 jaar. Maar in plaats dat de volledige beleggingsportefeuille wordt geliquideerd, introduceren wij de lifecycle-met-opnamemogelijkheid. Vanaf de pensioendatum worden de pensioenuitkeringen successievelijk aan de pensioenbeleggingen onttrokken. Beschouw deze uitkering als een negatieve premie. De hoogte van de pensioenuitkeringen stellen we gelijk aan het middelloonpensioen dat in de gehanteerde staffel wordt verondersteld, dus 2,15% per deelnamejaar. De resterende pensioenbeleggingen kunnen 5 jaar langer renderen. En bovendien stemmen we de lifecycle in de opbouwfase af op de beleggingshorizon die 5 jaar verder weg ligt.

De uitgestelde liquidatie levert een duidelijke verbetering op. De haalbaarheid van de in de staffel veronderstelde ambitie neemt aanzienlijk toe (uitgedrukt door de grotere bol) en het verwachte pensioenresultaat ook. De pensioenbeleggingen kennen een langere horizon en daarmee een beter rendementsperspectief.

Bron: Prudentietoets LNBB actuarissen + pensioenconsultants

Bovenstaande grafiek laat de uitkomst zien voor een 50-jarige deelnemer.

Uit de grafiek blijkt dat in een slecht economisch scenario het pensioenresultaat in de lifecycle-met-opnamemogelijkheid naar verwachting wat lager is. Dat is inherent aan het gekozen voorbeeld, waarin we eenvoudigweg de lifecycle hebben verlengd. Er zijn vanzelfsprekend ook andere vormen denkbaar. Bijvoorbeeld de deelnemer zelf zijn liquidatiemoment te laten bepalen, of ‘vastklikken’ op het moment dat een vooraf gedefinieerd niveau is bereikt. In plaats van een vast en vooraf vaststaand liquidatie- en pensioenaankoopmoment, zou het aankopen van pensioen ook geleidelijk plaats kunnen vinden. Vóór de pensioendatum is dat binnen de huidige wettelijke kaders al mogelijk, maar pensioenuitvoerders lijken dat over het hoofd te zien en bieden het niet aan. Na de pensioendatum zou het ook mogelijk gemaakt moeten worden.

Conclusies:

- De staffels geven uitsluitend de budgettaire bandbreedte waarbinnen premiepensioenen zich mogen begeven. Voor de toetsing van de evenredigheid zijn ze niet geschikt, sterker: ze zijn evident onevenredig. Om die onevenredigheid op te lossen zouden de staffels moeten worden verruimd, zeker in de hogere leeftijdscohorten. Het lijkt ons dat dit, gelet op het terugdringen van het begrotingstekort, niet haalbaar is.

- Het effectieve ambitieniveau van een premiepensioenregeling wordt voor het grootste deel bepaald door de specificaties van het onderliggende product. Ieder premiepensioenproduct is uniek ten aanzien van de inrichting van de lifecycle, de kosten (zoals de Total Expense Ratio) die in rekening gebracht worden en de effectiviteit van het inkooptariefgericht beleggen. Het is te kort door de bocht om te veronderstellen dat iedere deelnemer in een premiepensioenregeling het theoretische, risicovrije, ambitieniveau van de staffel haalt. Jongeren maken een goede kans en kunnen meer halen, ouderen halen dat zeker niet.

- Premiepensioenen zijn beleggingsproducten en vragen dus een andere benadering dan de traditionele pensioenregelingen. Betere communicatie hierover geeft de deelnemer meer inzicht en maakt hem of haar pensioenbewust(-er). De wetgeving zou door middel van de lifecycle-met-opnamemogelijkheid moeten toestaan dat een deelnemer als een prudent person kan streven naar een beter, lees hoger, pensioen. De lifecycle-met-opnamemogelijkheid heeft een automatisch herstelplan in zich als de oudere deelnemer wordt geconfronteerd met onvoldoende beleggingsopbrengsten of een duur pensioen.

- Productontwikkelaars dagen wij uit om hun lifecycles te innoveren. De politiek en toezichthouders om zich bewust te worden van de impliciete en expliciete beperkingen van met elkaar conflicterende wetgeving rondom een explosief groeiende pensioenoplossing, de premiepensioenregelingen.