Artikel: Rendement en risico: keuzes bij premiepensioenproducten

Derde artikel in een reeks publicaties in Pensioen Advies over de beoordeling en vergelijking van de beleggingsfondsen in de life cycles van aanbieders van premiepensioenproducten. Dit artikel is gepubliceerd in mei 2015. Hier vindt u de gepubliceerde versie.

Door Jasper Haak managing partner AF Advisors en Jack Borremans, vennoot bij LNBB actuarissen + pensioenconsultants

In de eerste twee artikelen van deze reeks over het beoordelen en vergelijken van de beleggingen in premiepensioenproducten van verzekeraars en premiepensioeninstellingen (PPI) hebben we stilgestaan bij de verschillen in beleggingsbeleid tussen de verschillende aanbieders en de wijze waarop deze partijen invulling geven aan hun duurzaamheidsbeleid. In dit artikel gaan we in op in de invloed van rendement en –verwachtingen en risico op premiepensioenproducten. In komende artikelen verdiepen we het inzicht in de (beleggingsgerelateerde) kosten en lichten we het tipje van de sluier over de transparantie in communicatie en rapportages.

Rendement-risico bij ontwerp life cycles

Het doel van de beleggingen van een premiepensioenproduct is het behalen van voldoende rendement voor het pensioen. Om rendement te kunnen behalen moet er voldoende (markt)risico worden genomen. Een wetmatigheid die niemand onbekend voorkomt. Er zijn geen ‘free lunches’.

Bij het ontwerp van een premiepensioenproduct bepaalt een aanbieder de beoogde theoretische risico-rendementsverhouding op elk moment van het glijpad van de life cycle.. Van belang in de ontwerpfase is het besef dat zij daarbij de inkomensdoelstelling, de periodieke pensioenuitkering, centraal stellen en niet de kapitaalsopbrengst. Het product streeft immers naareen zo stabiel mogelijk pensioenresultaat. Dat is de essentie van de prudente beleggingseis uit de Pensioenwet.

In dit ontwerp worden aannames gebruikt, vaak op basis van gemiddelde historische rendementen, verwachtingen in de (verre) toekomst en beleggingsrisico’s binnen en tussen de verschillende beleggingscategorieën. Dat laatste wordt ook wel correlatie genoemd. De daadwerkelijke risico-rendementsverhouding wijkt gedurende de looptijd van het premiepensioenproduct naar verwachting af van de beoogde risico-rendementsverhouding. De waarde van de beleggingen fluctueert immers als gevolg van de economische actualiteit. Naast marktrisico wordt ook de invloed van ‘veroudering’ ingeprijsd, het langlevenrisico. Immers, in verzekerde premiepensioenoplossingen wordt er naast beleggingsrendement ook een sterfterendement (oftewel de negatieve risicopremie) onderdeel van het totale rendement en zal, bij ingang, het uiteindelijke pensioen mede afhankelijk zijn van de levensverwachting in de (verre) toekomst.

Door veel aanbieders van premiepensioenproducten wordt hier zo veel mogelijk rekening mee gehouden door bij het ontwerp van het beleggingsbeleid uitvoerige life cycle-scenarioanalyses uit te voeren. Hierbij wordt de invloed van honderden historische of fictieve marktomstandigheden op het behaalde pensioen doorgerekend. De uitkomst van deze analyses is een waaier aan totaal rendement voor het pensioen, waarbij elke waarde een apart doorgerekend scenario voorstelt. Met deze scenarioanalyses wordt niet alleen gekeken naar de resultaten in gemiddelde en rooskleurige scenario’s, maar juist ook naar scenario’s gebaseerd op slechtere marktomstandigheden. De aanbieder van premiepensioenproducten ontwerpt het beleggingsbeleid en de life cycle zodanig dat het verwachte rendement zo hoog mogelijk is, maar dat ook de rendementen in slechtere scenario’s beperkt afwijken van het verwachte rendement. Dit resulteert in een stabiel pensioenresultaat in goede en minder goede tijden.

Elke aanbieder van premiepensioenproducten maakt een eigen afweging tussen wat acceptabel is als verhouding tussen een gemiddeld rendement en een slecht rendement. Daarnaast hanteren aanbieders dikwijls andere aannames voor rendementen, risico’s en correlaties. Dit alles heeft als resultaat dat er sterke verschillen zijn in zowel het beleggingsbeleid als het verloop van het glijpad van de life cycle tussen de verschillende premiepensioenproducten.

De risico-rendementsverhouding op enig moment in de life cycle wordt bepaald door een drietal keuzes die worden gemaakt in een premiepensioenproduct.

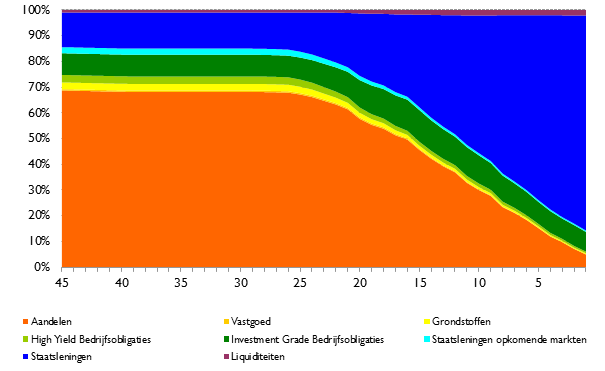

Het gemiddelde glijpad van alle default life cycles van Nederlandse pensioenproducten. Bron: onderzoek Penformance

1. Het glijpad van een life cycle bepaalt hoe snel het risico wordt afgebouwd.

Aan het begin van het glijpad bestaan de beleggingen voornamelijk uit een ‘rendementsportefeuille’ die gericht is op het maximeren van rendement. Dit wordt over het algemeen bereikt door veel risico te nemen en dus in aandelen te beleggen.

Later in het glijpad wordt geleidelijk het risico afgebouwd door een deel van de risicovolle beleggingen te verkopen en minder risicovolle effecten toe te voegen. Deze minder risicovolle beleggingen (vaak een ‘matchingsportefeuille’ genoemd) zorgen voor meer zekerheid ten aanzien van het uiteindelijke pensioenresultaat, maar voegen ook minder rendement toe. Hoe snel de uitwisseling van risicovolle naar minder risicovolle beleggingen plaatsvindt, bepaalt voor de deel de verhouding tussen de geprognosticeerde gemiddelde en slechte pensioenresultaten. Door langer risico te lopen wordt het verwachte gemiddelde resultaat hoger terwijl het slechte pensioenresultaat nog wat slechter wordt.

De default life cycles van bijvoorbeeld Delta Lloyd, Zwitserleven en AEGON Pensioenabonnement houden relatief lang rendementgenererende beleggingen aan. Toch is het niet een gegeven dat dit ook de premiepensioenproducten zijn met het hoogste risicoprofiel omdat dit ook samenhangt met de volgende twee keuzes.

2. De keuze en combinatie van beleggingscategorieën in de life cycle hebben invloed op het risico-rendementsprofiel.

De keuze van de beleggingscategorieën in de rendementsportefeuille heeft invloed op het risico-rendementsprofiel van het premiepensioenproduct. Door bijvoorbeeld naast in aandelen van bedrijven in ontwikkelde markten ook in aandelen van bedrijven in opkomende landen te beleggen wordt er méér risico gelopen en dus ook een hoger rendement verwacht. Door in de rendementsportefeuille naast in aandelen ook verschillende type obligaties te beleggen kan er overigens ook bewust worden gekozen voor mínder risico. In het ontwerp van de rendementsportefeuille kunnen dus verschillende keuzes worden gemaakt. In het eerste artikel in deze reeks is al meer aandacht besteed aan de keuzes die de verschillende aanbieders van premiepensioenproducten op dit vlak maken.

3. De risico-rendementsverhouding van de beleggingsfondsen die gebruikt worden.

De derde keuze die invloed heeft op de risico-rendementsverhouding is de keuze voor de daadwerkelijke beleggingsfondsen die worden ingezet. Het rendement maar ook het risico kan sterk verschillen tussen beleggingsfondsen. Dit wordt veroorzaakt door verschillende beleggingsstijlen.

Wereldwijde aandelenfondsen beleggen over het algemeen allemaal in aandelen van grote bedrijven in ontwikkelde landen. De marktstandaard die vaak gebruikt wordt om aan te geven over welke bedrijven dit gaat is de MSCI World index. Deze index bestaat momenteel uit 1633 aandelen van bedrijven uit 23 landen, met allemaal een eigen weging in deze index. Veel passief beleggende (index)fondsen volgen deze index nauwgezet teneinde hetzelfde rendement na te streven met hetzelfde risico. Actief beleggende fondsen proberen vaak een beter rendement te behalen maar niet noodzakelijk met hetzelfde risico.

De beleggingsstijl, in combinatie met de ontwikkelingen op deze aandelenmarkten, bepalen de risico-rendementsverhouding van het beleggingsfonds. In een actief beleggend fonds wordt door de fondsmanager in lijn met de beleggingsstijl een selectie gemaakt van specifieke type aandelen. Voorbeelden van beleggingsstijlen binnen het aandelenspectrum zijn:

- Value: Belegging in aandelen met een aantrekkelijke waardering

- Growth: Belegging in aandelen met een hoog groeipotentieel

- Low volatility: Beleggen in aandelen met een relatief laag risico

- Momentum: Belegging in aandelen op basis van trendmatigheid in historisch rendement

- High dividend: Beleggen in aandelen met een hoog dividendrendement

Deze beleggingsstijlen kunnen ook nog eens door verschillende fondsmanagers op een verschillende manier worden uitgevoerd met verschillende uitkomsten van het risico-rendementsprofiel. Als er gekeken wordt naar de rendementen over de afgelopen 5 jaar dan is het verschil tussen het best en het slechts presterende wereldwijd aandelen beleggingsfonds ongeveer 3,5% op jaarbasis. Het Robeco Institutioneel Enhanced Indexing Fonds, gebruikt in het Rabo Bedrijven Pensioen, laat een jaarrendement over de afgelopen 5 jaar van 18,4% (voor aftrek van kosten) zien terwijl Nationale Nederlanden Global Equity, gebruikt in het Nationale Nederlanden Essentie/Bewust Pensioen, achter blijft met een jaarrendement over de afgelopen 5 jaar van 14,9%.

Als er wordt gekeken naar marktrisico dan wordt vaak de volatiliteit (standaard- deviatie van de rendementen) gebruikt als maatstaf. Ook hier zijn grote verschillen te zien bij de gebruikte wereldwijde aandelenfondsen. Het laagste risico heeft Nationale Nederlanden Global High Dividend, gebruikt in het Nationale Nederlanden Essentie/Bewust Pensioen, met een jaarlijkse volatiliteit over 5 jaar van 13,2%. Het Robeco fonds, gebruikt in het Robeco Smart Pensions – Easy heeft met een jaarlijkse volatiliteit over 5 jaar van 16,3% het hoogste relatieve risico heeft. Dit lijkt niet veel maar is toch een verschil in risico van bijna 25%.

De keuze voor een beleggingsstijl en beleggingsfonds heeft dus duidelijke invloed op het risico en rendement. Dit geldt niet alleen voor wereldwijde aandelenfondsen maar ook voor alle andere beleggingscategorieën die worden ingezet in de premiepensioenproducten. Elke keuze heeft invloed, soms groot en soms klein.

Om te beoordelen hoe de hierboven genoemde drie keuzes zijn uitgevallen voor de verschillende premiepensioenproducten heeft het geen zin om slechts naar één van deze keuzes te kijken. Sommige aanbieders combineren immers een meer risicovol aandelenfonds met een eerdere afbouw in de life cycle of met andere minder risicovolle beleggingscategorieën of met andere minder risicovolle aandelenfondsen. Het gaat om de beoordeling van de samenhang van alle keuzes gezamenlijk. Dit vereist een goed inzicht in de keuzes die zijn gemaakt en begrip van de beleggingscategorieën, beleggingsstijlen en beleggingsfondsen. In de communicatie van de keuzes die zijn gemaakt in het ontwerp van het premiepensioenproduct zijn nog sterke verbeteringen te realiseren. Niet alle aanbieders zijn voldoende transparant en geen enkele aanbieder beschrijft de afwegingen die zijn gemaakt in het ontwerp. Waarom een bepaalde beleggingscategorie wel en waarom niet? Waarom de keuze voor een bepaald beleggingsfonds en niet een ander? Het is voor een werkgever en adviseurs vaak onmogelijk, deze keuzes zelfstandig boven water te krijgen en, belangrijker, nog, de impact van die keuzes op de premiepensioenregeling te meten in de tijd. Terwijl de aandacht hier wel naar uit zou moeten gaan. Immers de beleggingspremie is over het algemeen meer dan 80% van het totale pensioenbudget van de werkgever.