De beschikbare premieregeling wordt steeds volwassener

gepubliceerd in Pensioenadvies februari 2015. Hier de gepubliceerde versie in PDF. Over de hoofdlijnennota van staatssecretaris Klijnsma over doorbeleggen.

Door Roel Nass AAG en Jack Borremans

De beschikbare premieregeling moet van ver komen om als serieus alternatief voor een pensioenregeling te worden gezien in het door uitkeringsovereenkomsten gedomineerde Nederland. De door velen voorspelde populariteit van premieovereenkomsten laat nog op zich wachten, mede doordat de internet bubble, de financiële crisis en woekerpensioenaffaires een deuk hebben geslagen in het consumentenvertrouwen. Toch er is sprake van kentering, wederom gedreven door economische omstandigheden. Maar nu ook, niet onbelangrijk, gedragen door de politiek in het streven naar modernisering van ons pensioenstelsel. Recentelijk heeft staatssecretaris Klijnsma een hoofdlijnennota gepubliceerd waarin zij aankondigt om dit jaar met wetgeving te komen die het mogelijk maakt om in beschikbare premieregelingen over de pensioendatum heen te beleggen. Geen verplichte conversie op pensioendatum, maar de ruimte voor innovaties om door verlenging van de beleggingshorizon te streven naar een beter pensioenresultaat. Hiermee wordt de definitie van de prudente beleggingseis uit artikel 52 Pensioenwet herschreven. Al in 2012 hielden wij een pleidooi voor doorbeleggen en lieten wij zien dat dit een positief effect heeft op het pensioenresultaat, zonder de risico’s uit het oog te verliezen.

De puberteit van premieovereenkomsten

Productinnovaties door aanbieders hebben geleid tot betere premiepensioenproducten. In ons evaluatierapport PPI uit 2014 hebben we aangetoond dat deze producten eind 2013, in vergelijking met de situatie voor 2010, transparanter zijn geworden, en, wellicht om die reden ook goedkoper. Ook functioneert de beleggingsmotor in de life cycle, de aanjager van het pensioenresultaat, veel beter. Gegeven het pensioenbudget van de onderneming leidt dit tot een 13% hoger pensioenresultaat. Of dit uitsluitend toe te rekenen is aan de komst van de PPI is de vraag. Provisieverbod, deskundigheid en de introductie van fiscale netto staffels hebben een belangrijke rol gespeeld.

Een andere belangrijke reden voor de opkomst van premieovereenkomsten is de stevige daling van de rente, die werkgevers met salaris-diensttijdregelingen én hun pensioenuitvoerder soms tot wanhoop drijft. De prijs van een euro pensioen is enorm gestegen en daarmee de premienota. Daar helpt de implosie van het Witteveenkader – de inperking van het aantal pensioeneuro’s dat mag worden opgebouwd – maar nauwelijks tegen. Een soortgelijke rentemigraine speelt de besturen van pensioenfondsen al jaren parten. Ondanks uitstekende rendementen verbeteren de dekkingsgraden niet en is er nauwelijks ruimte voor de verlaging van de premies die de politiek en de publieke opinie wel verwachten. Kiezen tussen een dure salaris-diensttijdregeling en een onzekere beschikbare premieregeling wordt als een dilemma ervaren, maar valt steeds vaker in het voordeel van de laatste uit.

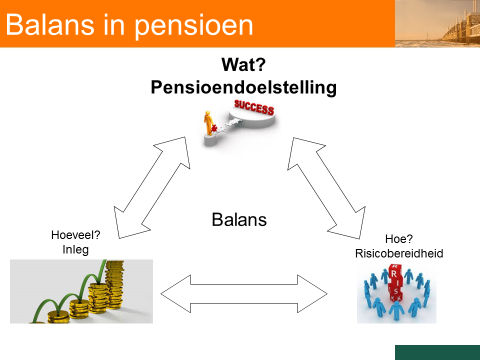

Doorbeleggen: een stap naar volwassenheid

Het onzekere pensioenresultaat in premieovereenkomsten is inherent aan het systeem. Immers, het pensioen is de resultante van premie en rendement. De premieovereenkomst heeft een inkomensdoel, niet een vermogensdoel. De kans om een adequaat pensioen te halen wordt bepaald door inleg en risicobereidheid. Dat geldt voor elk type pensioenregeling en is onafhankelijk van de uitvoerder. Immers, in elke regeling, of deze nu uitgevoerd wordt door een verzekeraar, pensioenfonds, PPI of zelfs in eigen beheer, is de risicoverdeling tussen werkgever, werknemer en uitvoerder, uniek. De risicoverdeling bepaalt de prijs die voor pensioen moet worden betaald en wie wordt beloond voor het gelopen risico.

De staatssecretaris beïnvloedt met haar plannen de vraag hoe de pensioendoelstelling te bereiken in een premieovereenkomst: de ‘risicobereidheid’. Door de beleggingshorizon te verlengen en ook in de uitkeringsfase de deelnemer te laten profiteren van beleggingsresultaten. Negen alternatieven, ‘collectief’, ‘individueel’ en combinaties daarvan, zijn kwantitatief uitgewerkt in twee lijvige rapporten. Beide rapporten verwachten een stijging van het verwachte pensioentussen de 6% en 20%, afhankelijk van de uitgewerkte variant en rapport.

De keerzijde van doorbeleggen is dat het uitzicht op een hoger pensioen gepaard gaat met grotere onzekerheid, risico dus. Er is een kans dat onder ongunstige economische omstandigheden het pensioen lager uitvalt. Ze merkt overigens op dat het altijd mogelijk moet blijven om op het pensioeningangsmoment te kiezen voor een zekere uitkering. Ze gaat drie varianten uitwerken. Een variant zonder collectieve risicodeling (sluit aan bij MKB-aanbod verwachten wij) en twee varianten met collectieve risicodeling in de uitkeringsfase, met en zonder geleidelijke toetreding in 10 jaar voorafgaand aan de pensioenrichtleeftijd.

Zodra de deelnemer gaat toetreden tot een collectieve variant in de uitkeringsfase komt onherroepelijk de vraag op voor wie het positieve of negatieve beleggingsresultaat is dat in de voorafgaande periode is behaald. Ze heeft aangegeven dat deze collectieve varianten alleen maar kunnen met een “symmetrisch toedelingsmechanisme” die deze resultaten naar rato toedeelt aan de betreffende (groepen van) deelnemers. Ook wil zij voorkomen dat er opnieuw een situatie geconditioneerd wordt waarbij tegenvallende resultaten te ver vooruitgeschoven worden door een spreidingsperiode van maximaal 5 jaar voor te schrijven. Het moet immers zonneklaar zijn dat er sprake is van individuele eigendomsrechten. Er zijn meer uitdagingen bij de feitelijke uitwerking. Voor het bepalen van de hoogte van de uitkering moet een risicovrije rendementsvoet worden gebruikt. De dekkingsgraadproblematiek heeft laten zien hoe lastig het is om die te bepalen.

Gelijke fiscale spelregels: de laatste stap?

De fiscaliteit is anno 2015 nog steeds doorspekt met de geest van het salaris-diensttijd denken uit tijden van hoge risicoloze rentes en staat hiermee volgens ons een gelijk speelveld tussen DB en DC regelingen in de weg. Artikel 18a lid 3 schetst de voorwaarden voor beschikbare premieregelingen: “Een (…) ouderdomspensioen (…) is gericht op een pensioen dat na 40 jaar opbouw niet meer bedraagt dan 75% van het gemiddelde pensioengevend loon op dat tijdstip”. Een keiharde salaris-diensttijdnorm dus. Vervolgens worden de voorwaarden van de leeftijdsafhankelijke inleg beschreven, waaronder de 4%-rendementsfictie. Het is een dubbel slot in de opbouwfase: een continue toets op de hoogte van de premie en, op pensioendatum, een eindtoets op de hoogte van het pensioen. Deze eindtoets is in wezen een boete op een te hoog rendement. Dat is op zich al merkwaardig, maar deze regelgeving staat ook in schril contrast met het streven om de kans op een hoog beleggingsrendement te vergroten door de beleggingshorizon te verlengen.

Een niet onbelangrijk detail in beide rapporten is dat de analyses zijn gedaan op basis van 3% premiestaffels. Beide onderzoeken hebben het effect van de (tussentijdse) fiscale afroomverplichting, die ontstaat bij toepassing van deze staffels, buiten beschouwing gelaten. Maar de eventtoets rijdt het conceptuele karakter van beleggingsgedreven pensioenoplossingen in de wielen. Deze toets veronderstelt een gerealiseerd tijdsevenredig pensioenresultaat dat na afroming in stand blijft. Niets is minder waar, een dag na afroming kan het pensioenkapitaal al weer zijn gedaald. Bovendien, de deelnemer draagt bovendien alle neerwaartse risico’s, maar een hoge beloning voor het gelopen risico moet deels worden afgestaan, nota bene aan de pensioenuitvoerder. Een opgelegde a-symmetrische risicobereidheid! Als de staatssecretaris bekend is met beleggingstheorieën, weet ze dat deze scheefheid een rationele belemmering is voor de acceptatie van de door haar voorgestane modernisering van het pensioenstelsel Deze afroming beperkt het vrij verkeer van arbeid en is naar geest én letter in strijd met de Pensioenwet. De Pensioenwet kent een afkoopverbod dat er toe strekt om pensioenvermogen de pensioenbestemming te laten behouden. De eerder genoemde fiscale afroming voor 4%-staffels is slechts toegestaan op pensioendatum én onder de voorwaarde dat de afkoopwaarde ter beschikking wordt gesteld aan de deelnemer.

Conclusies:

- Stapsgewijs komen de premieovereenkomsten tot volle wasdom. De politieke wens om het pensioenstelsel te moderniseren kan dat proces versnellen en de plannen van Klijnsma passen hier prima in.

- Wij vinden het merkwaardig en tegenstrijdig dat veel energie wordt gestoken in onderzoek naar innovatieve oplossingen en het verruimen van beleggingsmogelijkheden, terwijl bestaande regels zonder duidelijke reden individueel beleggen voor pensioen in de weg staan. Volgens ons is de markt ook gebaat bij innovatie aan de inlegkant en is Financiën nu aan zet met vereenvoudiging van de DC-normen. Enkele suggesties:

- Neem afscheid van de 4%-fictie en maak ruimte voor toepassing van een realistische rekenrente.

- Prijs de levensverwachting beter in in de staffels.

- Laat de (tussentijdse) toets op het DB-resultaat los.

- En, conceptueler, laat de leeftijdsafhankelijke premies los en sta de facto degressieve opbouw toe. Het pensioenresultaat is immers gedefinieerd als een eindresultaat over de totale diensttijd en de eerste premie levert een relatief grotere bijdrage aan het pensioenresultaat dan de laatste premie. Meer inleggen op jonge leeftijd verlengt effectief de beleggingshorizon. Hiermee wordt op simpele wijze gerealiseerd wat de staatssecretaris -na veel onderzoek en we hebben een vermoeden wat dat gaat betekenen voor de uiteindelijke regelgeving en productoplossingen!- tot stand wil brengen.